最近不少企业收到主管税局如下信息:

尊敬的××公司:经审计贵单位2017年×月至×月的社保费缴费情况,发现贵单位涉嫌存在应参保未参保的问题。我科已向贵单位寄送《社会保险非征缴事项通知书》,请注意查收。请下载表格模板填写自查结果。请于×月×日前将自查结果提交到×区税务局。如自查情况属实,请一并到我局办理应参而未参社会保险的补缴。

随着金三系统的上线和完善、社保划归税务机关管理、国地税合并等的改革,企业因未全员、足额(按实发工资)缴纳社保而被要求补缴社保的事件就时有提起。企业对社保检查应该并不意外,只是不确定何时落到自己头上。

缴纳社保人数覆盖不足、缴费基数低于实发工资等,是民营企业非常普遍存在的问题,如果需要全员足额计算补缴,少缴金额可能比较庞大;而社保问题牵涉到每一个员工,影响面广,如需个人补缴(个人负担部分),可能难度更大。对于拟资本运作企业,补缴社保可能还涉及合规性问题。因此,企业应高度重视本次检查,并谨慎应对。

首先,以下几种企业需要特别注意,你们将会是“高危对象”:

1、长期按照最低标准申报社保的企业

社保基数有上下限的规定,每个地方不一样。如果工资低于基数,按照最低标准缴纳,如果高于基数且不高于最高上限,则按照实际工资据实缴纳,如果高于最高上限,则按照最高上限缴纳。

以前长期按最低工资标准申报申报基数的单位,你的个税申报基数税务局是有的,两者一对比,差异过大,未足额缴纳的部分,补缴的可能性很大。

2、劳务派遣、物业安保、建筑劳务等用工多的企业

这些单位很多不会给职工办理申报,私下签订放弃社保协议的比比皆是,而一些建筑劳务公司还会大量做工资成本,在建筑用工未实名的庇护下,大量借用他人身份信息制作工资表,列支成本。

你的工资表信息、个人所得税信息、社保申报信息,企业所得税申报信息,现在都由一个部门来核查了。应缴未缴的行为更容易被曝光了。

3、拒缴社保费的企业

以前,社会保险经办机构负责征收社保费的时候,你可能对其不理不睬,检查到你少缴、应缴未缴也拿你没办法。现在要注意了,税务机关是专职组织收入的政府执法机构,有独立的征收体系,专业征收团队,征收能力强大,金税三期工程能够实现全国征管数据应用的大集中,大大提高征缴效率。

只要给你核定了申报基数和期限,就按照税种的申报严格给你管着,你延期申报,不申报,不仅影响你信用,更可怕的是,可能限制开票,反正管制的方法就比社保征收多多了。

4、不规范缴纳社保的企业

至于那些按照最低工资缴社保、不给试用期员工缴社保等不规范的企业,也需要审时度势、顺势而为,提早自查以降低企业风险。

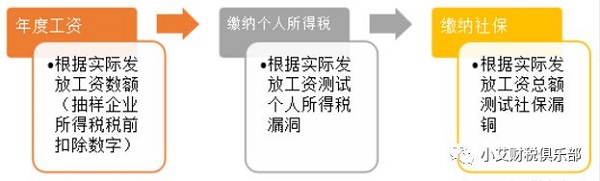

社保交税务局征收后,税务局可以通过大数据来清查企业社保漏洞,具体如下:

1)通过税收数据库采集企业工资金额、人员信息。以此分析企业历史以来社保漏洞存在的可能性。

2)企业员工在建立的劳动关系之下,发生的企业所得税税前扣除的工资薪酬,作为计算社保的基数,毫无疑问就成为税务局测试和比对社保真实性的一项重要数据。

3)用企业个人所得税申报人数以及计税基数就可以测试出缴纳社保的准确性。

数字之间的关联性如下:

税务预警提示:

有些企业存在企业财务将高管人员工资分解到低工资员工工资报酬中,以此减少个人所得税。

通过大数据可以测试企业缴纳社保的准确性,以及测试劳动力、个人所得税申报的工资薪金所得与社保、年金缴费基数是否匹配。

此次企业社保漏洞大检查主要手段,就是用实际申报计算个人所得税的税基测算社保计算基数。如果计算个人所得税的工资数额大于社保计算的基数,就视为社保缴纳漏洞。

企业要提前布局,合法“避税”

企业除了自查在社保缴纳上的不规范行为外,还有没有别的措施呢?

别说,还真有!

由于社会保险费的征收与员工的工资水平有着密切关系,因此为了有效控制企业用工成本,建议企业可以考虑重新设计员工收入配比,合理增加员工福利待遇。如:

1)调整部分补贴支出形式

按照相关法律规定,随同员工工资一并发放的货币化补贴应当作为工资薪金支出,但对真实发生且凭票报销的相关补贴等,可并入职工福利费用,计算限额税前扣除。

2)合理设计福利补贴

企业为职工订制工作服和制式工作装备、用具支出,可以作为经营管理费用税前扣除,即使采取发放补贴形式的,也可作为福利费进行所得税处理,而无需纳入工资范畴。

3)积极建立企业年金和补充医疗保险

根据有关规定,企业为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,可以分别在不超过职工工资总额5%以内的部分,在计算应纳税所得额时准予扣除。

4)重视劳务费支出情形

在防控风险的前提下,合理使用劳务用工,将该部分人工成本纳入劳务费支出,不计入工资总额,不作为缴纳社会保险费的基数。

当然,最最最最重要的是,一定要依法按时足额给员工缴纳社保!

本文来源小艾财税俱乐部、科兜网、税东家、HR加速器,每日会计实操整理发布,转载须注明

MAT证书介绍

管理会计师专业能力认证,简称管理会计师证书,是由中国总会计师协会(中总协)颁发,是中国财经领域唯一的管理会计人才铂金级证书。初级证书主要面向中基层从业者和大学在校生,中级证书主要面向能力和经验兼具的中高级从业者。学员在接受管理会计师专业能力培训后,参加并通过由中总协主持的管理会计师专业能力考试后,可取得由中总协颁发的相应级别管理会计师证书。

证书特点

中国本土首个管理会计权威认证:

财政部下属中总协颁发、报考条件宽、周期短、成本低、含金量高、就业竞争力强

适合人群

l 想进入管理会计岗位的财务和非财务人员

l 有一定经验期望进一步提升的财务人员

l 未来想从事财务相关岗位的在校学生

l 期待能力拓展的其他岗位管理者

证书封面

|

位访客

位访客